BOLETIM

Por João Paulo Morello, Bruno Cavarge, Fabiana Camargo e Vinicius Morais

O PPI

A recente Lei Municipal nº 18.095/2024 implementou o programa que visa incentivar os contribuintes que têm débitos tributários ou não com a Prefeitura de São Paulo e regularizarem sua situação.

O programa abarca todas as pendências cujos fatos geradores tenham ocorrido até 31 de Dezembro de 2023, estejam constituídos ou não, inclusive os inscritos em Dívida Ativa, ajuizados ou a ajuizar.

Estão excluídos dos programas os débitos de natureza contratual, ambiental, aqueles apurados no regime de SIMPLES e o que foram incluídos em transação anterior com a PGM.

Merece destaque a previsão de que débitos objeto de parcelamentos anteriores, inclusive os rompidos, podem ser transferidos/incluídos para o PPI 2024.

Condições

- Condicionado à comprovação a desistência das ações, impugnações ou recursos relativos aos débitos incluídos.

- Em contrapartida, os contribuintes devem autorizar o débito automático das parcelas em conta-corrente mantida em instituição bancária cadastrada pelo Município.

- Eventuais depósitos judiciais somente poderão ser levantados para quitação dos débitos.

- Na vigência do PPI, as pessoas jurídicas devem manter manter a sua sede no Município de São Paulo.

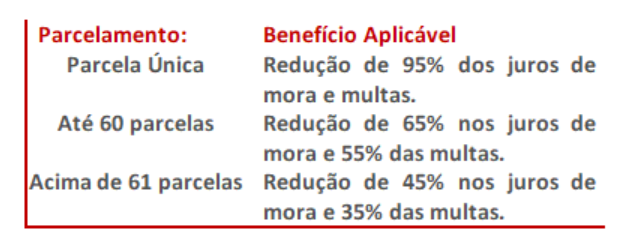

Benifícios

Para créditos de natureza tributária, o programa concede descontos em juros de mora e de multas que variam conforme a quantidade de parcelas:

Cancelamento e Exclusão

Cancelamento – O PPI será cancelado caso o contribuinte não efetue o pagamento da parcela única ou da primeira parcela em até 60 (sessenta) dias do seu vencimento.

Exclusão – A verificação de qualquer uma das seguintes situações importará na exclusão do contribuinte do PPI, sem notificação prévia:

- Inobservância de qualquer das exigências ou contrapartidas estabelecidas nesta lei;

- Estar inadimplente por mais de 90 (noventa) dias com o pagamento de 3 (três) parcelas, consecutivas ou não, observado o disposto no § 1º deste artigo;

- Estar inadimplente há mais de 90 (noventa) dias com o pagamento de qualquer parcela, contados a partir do primeiro dia útil após a data de vencimento da última parcela, observado o disposto no § 1º deste artigo;

- Estar inadimplente há mais de 90 (noventa) dias com o pagamento de eventual saldo residual do parcelamento, contados a partir do primeiro dia útil após a data de vencimento desse saldo, observado o disposto no § 1º deste artigo;

- Não comprovação, perante a administração tributária, da desistência de que trata o art. 18 desta lei, no prazo de 60 (sessenta) dias, contados da data de homologação do ingresso no programa;

- Decretação de falência ou extinção pela liquidação da pessoa jurídica;

- Cisão da pessoa jurídica, exceto se a sociedade nova oriunda da cisão ou aquela que incorporar a parte do patrimônio assumir solidariamente com a cindida as obrigações do PPI 2024;

- Mudança da sede da pessoa jurídica para fora do município de São Paulo, durante o período em que o parcelamento estiver em vigor.

A nossa equipe no Coelho & Morello está preparada para melhor instruir e auxiliar nossos clientes em ao novo PPI do Município de São Paulo. Para orientações mais detalhadas sobre este ou mesmo outros assuntos da seara tributária, basta entrar em contato com nossos especialistas através do e-mail bcavarge@coelhomorello.com.br.

CONTATOS

São Paulo, SP

Av. Nações Unidas, 11.857

14º Andar – CJ 141/142

CEP 04578-908 – Brooklin Paulista

Tel: (11) 3879-2777

Rio de Janeiro, RJ

Belo Horizonte, MG

Brasília, DF