BOLETIM

Por Alexandre S. Pontes e João Paulo Morello – Head de M&A e TAX e Sócio Diretor da Coelho & Morello Advogados.

O Imposto sobre causa mortis e doação é um imposto de competência dos Estados e do Distrito federal, cuja incidência ocorre na transmissão onerosa de bens e direitos, quando falamos de herança ou doação.

Na Constituição Federal Brasileira, ele é definido no Art. 155, conforme abaixo:

SEÇÃO IV DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993)

I – transmissão causa mortis e doação, de quaisquer bens ou direitos; (Redação dada pela Emenda Constitucional nº 3, de 1993).

A arrecadação do ITCMD ocorre no âmbito dos Estados e do Distrito Federal, sendo que cada ente federativo estabelece uma alíquota e um método de incidência, podendo ser um percentual fixo ou progressivo (Resolução do Senado Federal 9/1992) de acordo com o valor do patrimônio.

Após muito se falar em mudanças na legislação tributária brasileira, a consolidação da Reforma Tributária-RT (PEC 45/2019) foi aprovada, sendo convertida na Emenda Constitucional 132/2023, onde diversos tributos, incluindo o ITCMD, foram alterados.

Muitas dessas alterações terão suas modificações definitivas a partir do ano calendário de 2033, enquanto outras terão suas modificações no próximo ano (2025), pois a eficácia das regras propostas em 2024 deverá observar os princípios da anterioridade anual e nonagesimal, de modo que as alterações propostas entrem em vigor a partir de 2025, e desde que decorrido o prazo de 90 dias contados desde a data da publicação da lei.

O ITCMD é um dos tributos que se encaixa nesta última alteração, ou seja, a sua vigência será a partir de 2025. Vale salientar, para que este fato se torne uma realidade, os Estados terão que criar leis para modificação de tal tributo, como o Estado de São Paulo, que já criou o Projeto de Lei n° 7/2024 (PL 7/24), cuja redação prevê a alteração das alíquotas do ITCMD.

As modificações contempladas na RT, referente ao ITCMD, são as seguintes:

Art. 155. ……………………………………………………………………………………………..

- 1º ……………………………………………………………………………………………………..

……………………………………………………………………………………………………………………..

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde era domiciliado o de cujus, ou tiver domicílio o doador, ou ao Distrito Federal;

……………………………………………………………………………………………………………………..

VI – será progressivo em razão do valor do quinhão, do legado ou da doação;

VII - não incidirá sobre as transmissões e as doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos, e por elas realizadas na consecução dos seus objetivos sociais, observadas as condições estabelecidas em lei complementar.

A primeira modificação, inciso II, refere-se ao local onde será recolhido o ITCMD relativos a bens móveis, títulos e créditos. Atualmente, o tributo sobre tais itens é recolhido onde é processado o inventário ou onde o doador é residente. Após a mudança, a arrecadação do imposto será centralizada no Estado de residência da pessoa falecida. A modificação tem como objetivo reduzir as oportunidades de planejamento tributário, desencorajando a transferência do processo de inventário para Estados com alíquotas mais baixas.

Esta modificação entra em vigor a partir da data da publicação da Emenda Constitucional 132/2023.

Art. 17.A alteração do art. 155, § 1º, II, da Constituição Federal, promovida pelo art. 1º desta Emenda Constitucional, aplica-se às sucessões abertas a partir da data de publicação desta Emenda Constitucional.

A segunda modificação, inciso VI, refere-se à progressividade da alíquota, já que a alíquota máxima do ITCMD foi estipulada pelo Senado Federal em 8% (oito por cento), conforme a Resolução 9/1992:

RESOLUÇÃO Nº 9, DE 1992

Estabelece alíquota máxima para o Imposto sobre Transmissão Causa Mortis e Doação, de que trata a alínea a, inciso l, e § 1º, inciso IV do art. 155 da Constituição Federal.

O SENADO FEDERAL resolve:

Art. 1º A alíquota máxima do imposto de que trata a alínea a, inciso I, do art. 155 da Constituição Federal será de oito por cento, a partir de 1º de janeiro de 1992.

Art. 2º As alíquotas dos impostos, fixadas em lei estadual, poderão ser progressivas em função do quinhão que cada herdeiro efetivamente receber, nos termos da Constituição Federal.

Art. 3º Esta resolução entra em vigor na data de sua publicação.

Art. 4º Revogam-se as disposições em contrário.

Senado Federal, 5 de maio de 1991 (grifo nosso)

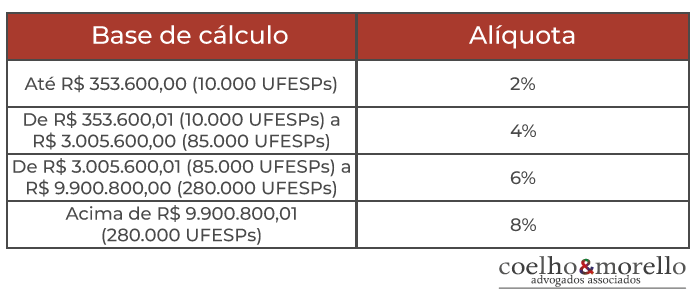

A título de exemplo, temos a tabela proposta no PL n° 7/2024 -SP:

Tabela 1 – UFESP válida para o exercício de 2024: R$ 35,36

A progressividade expressa na RT se dará em razão do quinhão, do legado ou da doação. Alguns juristas afirmam que a progressividade poderá ser benéfica aos contribuintes, porém devemos lembrar que a faixa de não incidência prevista nas leis estaduais, como no caso do PL de SP, foi excluída, ou seja, após a aprovação do PL, todo e qualquer valor sofrerá a incidência do tributo.

Por definição, o termo “quinhão” refere-se à fração ou quota da herança a que tem direito o herdeiro. Por sua vez, a “herança” é o conjunto de relações jurídicas de conteúdo patrimonial de uma pessoa falecida. O “legado” é o conjunto de bens, direitos e dívidas de que era titular a pessoa que faleceu, destinado aos herdeiros.

A terceira modificação, inciso VI, refere-se a doações para entidades sem fins lucrativos. Atualmente, já existem normas infraconstitucionais que tratam sobre este assunto, todavia, as normas em questão tratam especificamente do campo da não incidência quando destinada ao cumprimento de suas finalidades essenciais, ou seja, quando estas forem utilizadas na atividade da entidade adquirente.

Parece que a modificação proposta pela RT será algo mais abrangente, ou seja, estenderá a não incidência para toda e qualquer doação realizada, independentemente de sua natureza e destinação, conforme descrito no parágrafo anterior. Lembrando que as condições para fins de isenção deverão ser estabelecidas em Lei Complementar.

Por último e não menos importante, temos a Incidência do ITCMD nas transmissões gratuitas de bens e direitos do exterior:

“Art. 16. Até que lei complementar regule o disposto no art. 155, § 1º, III, da Constituição Federal, o imposto incidente nas hipóteses de que trata o referido dispositivo competirá:

………………………………………………………………………………..

II – se o doador tiver domicílio ou residência no exterior:

a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal;

b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal;

III – relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.”

Devemos lembrar que já existe uma decisão do STF sobre esta questão, conforme abaixo:

O Supremo Tribunal Federal (STF) decidiu em 20/4/21, com efeitos erga omnes (efeitos sobre todos os casos) que heranças e doações recebidas do exterior estão isentas do pagamento de imposto sobre transmissão causa mortis e doações (ITCMD). O tribunal entendeu que o ITCMD sobre bens no exterior deve ser instituído por uma lei complementar federal, e não pelos Estados da Federação. Fonte: 26 de agosto de 2022, Migalhas.

Nessa esteira, a PEC reafirma a necessidade de lei complementar para regulamentação do disposto acima, corroborando com a decisão do STF. Contudo, como é possível observar, a PEC também demonstra uma predisposição para a tributação do imposto para os casos contidos no Art. 16, Incisos II e III.

Em nosso entendimento, caso seja possível tratar das sucessões abertas (complexo patrimonial transmitido pela pessoa falecida aos seus herdeiros) ou doações, ainda no ano calendário de 2024, o contribuinte poderá se beneficiar com as alíquotas contidas nas leis estaduais vigentes. Esta será a data limite para a elaboração de planejamento sucessório, considerando-se o montante da herança a ser transmitida.

O Departamento de Consultoria Tributária e Societária do Coelho e Morello Advogados acompanha atentamente os desdobramentos do tema e coloca-se à inteira disposição para dirimir quaisquer dúvidas que surgirem quando da leitura e análise deste artigo.

CONTATOS

São Paulo, SP

Av. Nações Unidas, 11.857

14º Andar – CJ 141/142

CEP 04578-908 – Brooklin Paulista

Tel: (11) 3879-2777

Rio de Janeiro, RJ

Belo Horizonte, MG

Brasília, DF